Mevduat ve yatırım fonlarında stopaj oranı yükseltildi: Getiriler değişti, uzmanlardan ilk yorum!

Resmi Gazete'de yayımlanan kararla, vadeli mevduat, kur korumalı hesaplar, borçlanma araçları ve yatırım fonlarına uygulanan stopaj oranları 5 puan artışla yüzde 15'e çıkarıldı.

Resmi Gazete'de yayımlanan yeni kararla, sermaye piyasası enstrümanları ve mevduat hesaplarına uygulanan tevkifat oranlarında önemli değişiklikler yapıldı. Söz konusu düzenleme, farklı vadelerdeki mevduat hesapları, kur korumalı hesaplar, borçlanma araçları ve yatırım fonları gibi birçok alanı kapsıyor. İşte detaylar:

Vadeli Mevduat ve Katılma Hesaplarında Tevkifat Oranları Güncellendi

Bugünden itibaren açılan veya vadesi yenilenen vadeli mevduat ve katılma hesaplarına ödenecek faiz ve kar payları üzerinden yapılacak tevkifat oranları, vade sürelerine göre belirlendi. Buna göre:

-

6 aya kadar (6 ay dahil) vadeli hesaplarda tevkifat oranı %15,

-

1 yıla kadar (1 yıl dahil) vadeli hesaplarda %12,

-

1 yıldan uzun vadeli hesaplarda ise %10 olacak.

Ancak, bu oranlar belirli dönemlerde farklılık gösterecek:

-

1 Kasım 2024 - 31 Ocak 2025 tarihleri arasında açılan veya vadesi yenilenen hesaplarda sırasıyla %10, %7,5 ve %5,

-

1 Mayıs - 31 Ekim 2024 tarihleri arasında açılan veya yenilenen hesaplarda %7,5, %5 ve %2,5,

-

1 Mayıs 2024'ten önce açılan veya vadesi yenilenen hesaplarda ise %5, %3 ve %0 oranları uygulanacak.

Kur Korumalı Mevduat Hesaplarında Tevkifat Oranları Artırıldı

Eksik vergilendirilen alanların tamamlanması amacıyla, kur korumalı mevduat ve katılma hesaplarından elde edilen faiz ve kar paylarına uygulanan tevkifat oranları da artırıldı. Bu hesaplar, diğer Türk lirası mevduat hesaplarıyla uyumlu hale getirildi. Yeni düzenlemeye göre:

-

6 aya kadar (6 ay dahil) vadeli hesaplarda tevkifat oranı %15,

-

1 yıla kadar (1 yıl dahil) vadeli hesaplarda %12,

-

1 yıldan uzun vadeli hesaplarda ise %10 olacak.

Bu oranlar, belirli dönemlerde farklılık gösterecek:

-

1 Kasım 2024 - 31 Ocak 2025 tarihleri arasında açılan veya vadesi yenilenen hesaplarda sırasıyla %10, %7,5 ve %5,

-

1 Ağustos - 31 Ekim 2024 tarihleri arasında açılan veya yenilenen hesaplarda %7,5, %5 ve %2,5,

-

1 Ağustos 2024 öncesi açılan veya vadesi yenilenen hesaplarda ise %0 oranı uygulanacak.

Borçlanma Araçlarından Elde Edilen Gelirlerde Tevkifat Oranları Güncellendi

Makro finansal istikrarı güçlendirmek amacıyla, bankalar tarafından yurt içinde ihraç edilen borçlanma araçlarından elde edilen gelirlere uygulanan indirimli tevkifat oranları da genel oranlara döndü. Buna göre:

-

1 yıldan kısa vadeli borçlanma araçlarından elde edilen gelirlerde tevkifat oranı %15,

-

Diğerlerinde ise %10 olacak.

Karardan önce iktisap edilmiş banka tahvil ve bonoları ile kira sertifikalarından elde edilen gelirler için daha önce belirlenmiş oranlar uygulanmaya devam edecek.

Yatırım Fonlarında Tevkifat Oranı Artırıldı

Vergilendirmede etkinliği sağlamak ve "çok kazanandan çok vergi alınması" ilkesi doğrultusunda, yatırım fonları için uygulanan tevkifat oranı %10'dan %15'e çıkarıldı. Bu değişiklik, bugünden itibaren iktisap edilen yatırım fonu katılma paylarından elde edilecek kazançlar için geçerli olacak. Ancak, karardan önce iktisap edilen katılma paylarından elde edilen gelirlerde eski oranlar uygulanmaya devam edecek.

Hisse senedi yoğun fonların katılma payları ile iki yıldan fazla süreyle elde tutulan girişim sermayesi yatırım fonu ve gayrimenkul yatırım fonu katılma paylarından elde edilen kazançlar için %0 tevkifat oranı değişmedi.

Menkul Kıymet Gelirlerinde İndirimli Oran Uygulamasına Son

Farklı enstrümanlar arasındaki vergi avantajlarının ortadan kaldırılması amacıyla, ipotek finansmanı kuruluşlarının ihraç ettiği menkul kıymetlerden elde edilen gelirler için uygulanan %7,5 indirimli tevkifat oranı kaldırıldı. Bunun yerine, bu gelirler için %10 genel oran uygulanacak. Ancak, karardan önce iktisap edilmiş menkul kıymetlerden elde edilen gelirler için geçiş süreci uygulanacak:

-

1 Mayıs 2024 - 31 Ocak 2025 tarihleri arasında iktisap edilenlerde %7,5,

-

30 Nisan 2024'ten önce iktisap edilenlerde ise %5 oranı uygulanmaya devam edecek.

Devlet Tahvili ve Hazine Bonolarında Tevkifat Oranı Değişmedi

Devlet tahvili ve Hazine bonoları ile Hazine tarafından kurulan varlık kiralama şirketlerince ihraç edilen kira sertifikalarından elde edilen gelirlerde uygulanan %0 tevkifat oranı uygulaması devam edecek. Bu kapsamda, 30 Nisan 2024'e kadar iktisap edilen bu kıymetlerden elde edilen gelirlere tevkifat oranı %0 olarak uygulanacak.

Stopaj oranlarındaki artış için uzmanlar ne yorum yaptı?

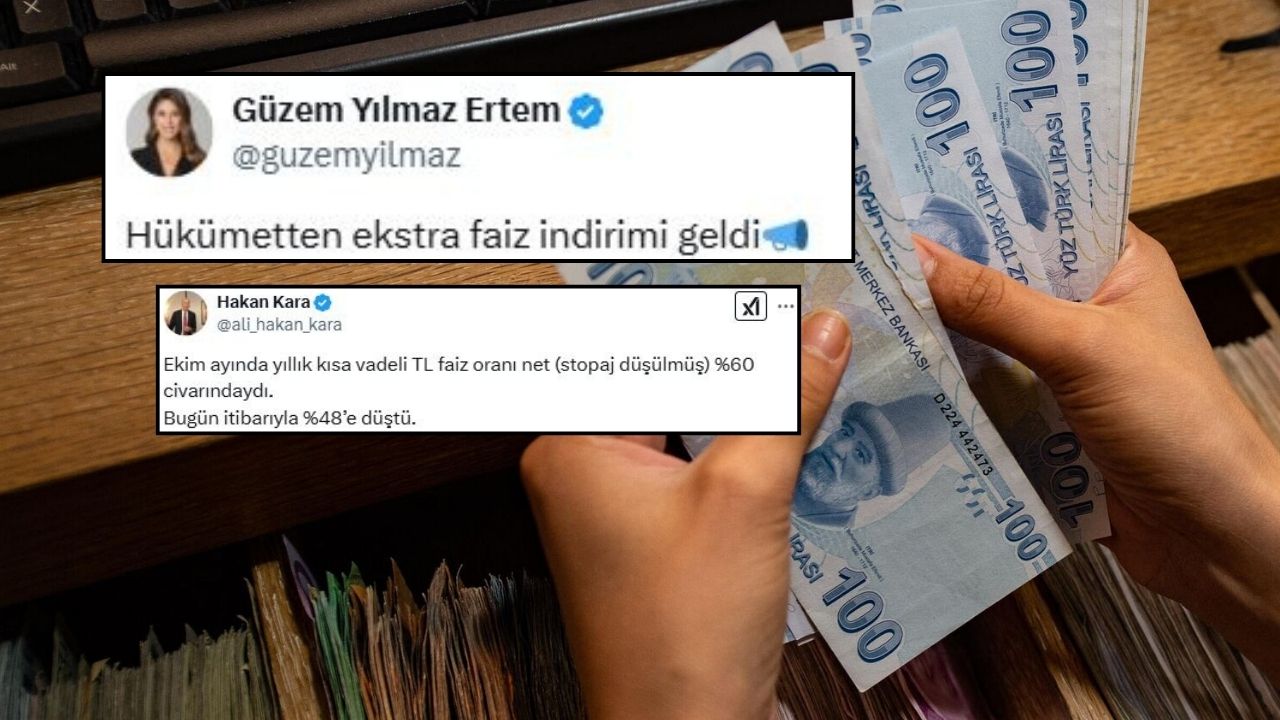

Ekim ayında yıllık kısa vadeli TL faiz oranı net (stopaj düşülmüş) %60 civarındaydı.

— Hakan Kara (@ali_hakan_kara) February 1, 2025

Bugün itibarıyla %48’e düştü.

Beklediğimiz gibi oldu

— Murat BATI (@prof_bati) January 31, 2025

🗣️Şimdi yayımlanan Resmi Gazete'de yer alan 9487 sayılı Cumhurbaşkanı Kararı ile mevduat faiz gelirlerine uygulanan gelir vergisi stopaj oranları yaklaşık 5 puan artırıldı.

Böylece

1⃣6 aya kadar (6 ay dâhil) %10'dan %15'e

2⃣1 yıla kadar (1 yıl dâhil)… https://t.co/8SoUiEyAiy pic.twitter.com/McMg5v2Ebt

"Ekstra faiz indirimi"

Stratejist Güzem Yılmaz Ertem de “Hükümetten ekstra faiz indirimi geldi. TL Mevduat stopaj oranı %15’e yükseldi. - Yani bu yıl net sermaye kazancınız max. %30 olacak. - %30 enflasyon beklenen bir yerde, %30 getiri için TL Mevduat tutulur mu? Devletin vergi gelirleri artsın diye yeniden dolarize olacağız bu gidişle” yorumunu yaptı.

Hükümetten ekstra faiz indirimi geldi📣

— Güzem Yılmaz Ertem (@guzemyilmaz) January 31, 2025

TL Mevduat stopaj oranı %15’e yükseldi.

- Yani bu yıl net sermaye kazancınız max. %30 olacak.

- %30 enflasyon beklenen bir yerde, %30 getiri için TL Mevduat tutulur mu?

‼️ Devletin vergi gelirleri artsın diye yeniden dolarize olacağız…

📍Beklenen oldu..

— Dr. Barış Esen (@barisesen) January 31, 2025

-Yatırım fonları için % 10 olarak uygulanan tevkifat oranı % 15'e çıkarıldı.

-Mevduatta da stopaj arttı..

-0-6 ay vade % 15

-6-12 ay vade % 12

-1 yıldan uzun vade % 10