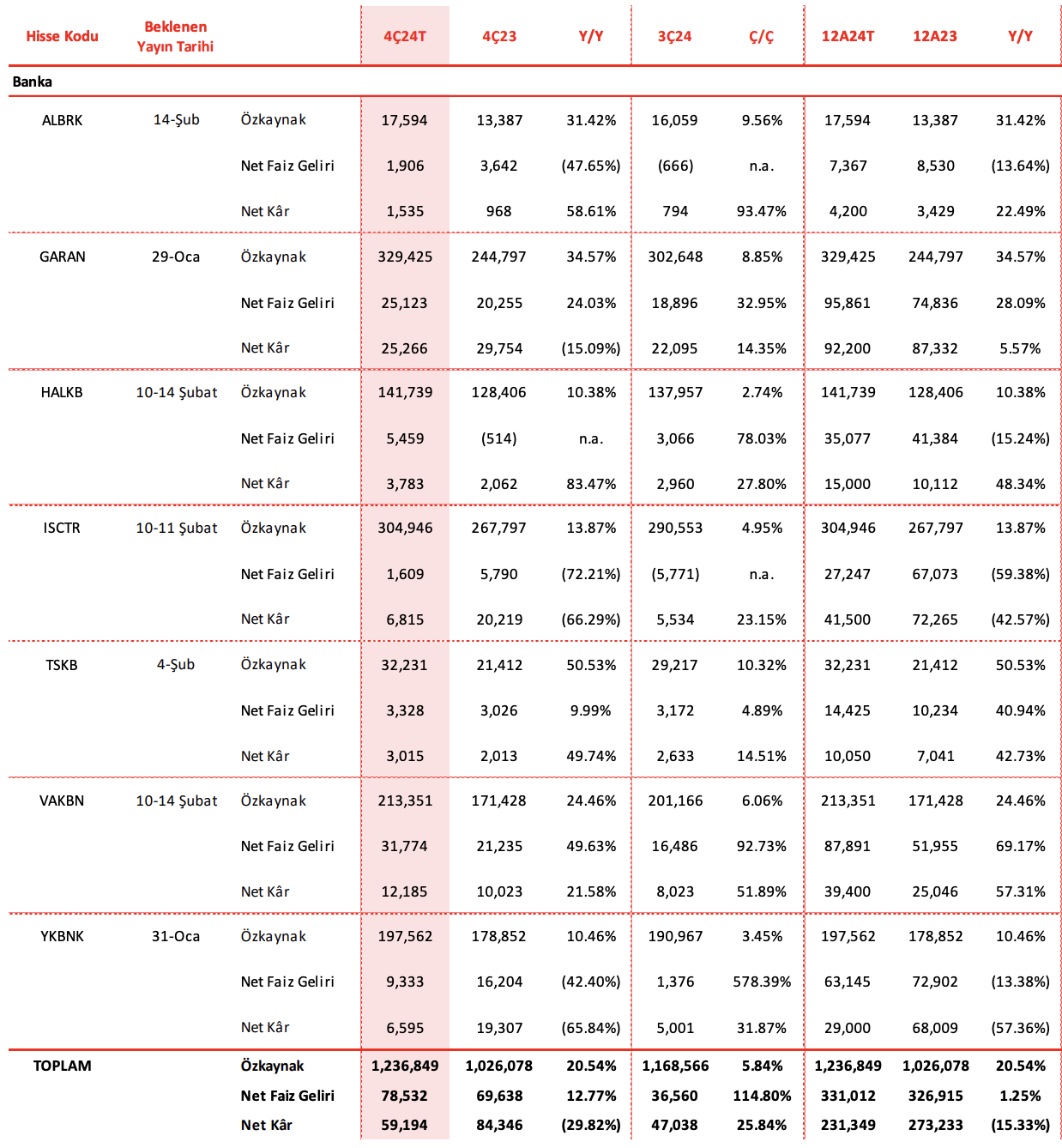

Garanti, İş Bankası, Yapı Kredi: Bankalar İçin 1.Çeyrek Bilanço Beklentileri

Ak Yatırım, Garanti, İş Bankası ve Yapı Kredi'nin 2025 yılı birinci çeyrek finansal sonuçlarına ilişkin beklentilerini paylaştı.

Ak Yatırım, tarafından paylaşılan değerlendirme notunda, "TÜFE kazançlarında gerileme ve artan provizyon baskısı genişleyen kredi-mevduat getirisini önemli ölçüde nötrlüyor" ifadeleri yer aldı.

Ak Yatırım, bu dönemde bazı bankaların kârlarını artırmak amacıyla serbest karşılık çözebileceğini belirterek, "Karşılık çözme tercihleri 1Ç25 sonuçlarında kritik rol oynayabilir." ifadesini kullandı.

Bankalar arası farklı muhasebe yöntemlerinin etkisine dikkat çeken Ak Yatırım, "Muhasebe farklılıkları TÜFE tahvil gelirlerini ayrıştıracaktır." dedi.

Ayrıca, bilanço döneminde bankaların hedeflerinde aşağı yönlü revizyon yapılabileceğini belirterek, "Bankalar 1Ç25 sonuçlarını açıklarken 2025 hedeflerini aşağı yönlü revize edebilir" görüşünü paylaştı.

Genel görünüm açısından ise, "BDDK'nın toplu sektör verileri ve bankaların kendi yönlendirmeleri dikkate alındığında, bu çeyrekte bankacılık tarafında kâr sürprizi görme ihtimalini zayıf buluyoruz." değerlendirmesinde bulundu.

Garanti (GARAN)

"Garanti Bankası'nın kredi ağırlıklı bilanço yapısı ve daha uyumlu aktif/pasif dengesi nedeniyle 1Ç25'in son iki haftasına kadar TL faizlerdeki gerilemeden daha az yararlandığını, buna karşılık çeyreğin sonunda ortaya çıkan faiz artışına karşı görece daha korunaklı kaldığını tahmin ediyoruz. Bankanın TÜFE tahvil gelirinin ise %28’e çekilen (4Ç24’te %48,6) TÜFE varsayımı nedeniyle %40 üzerinde azalacağını, dolayısıyla net faiz marjında önceki çeyreğe göre artışın 40 baz puan düzeyinde kalacağını tahmin ediyoruz. Ayrıca takibe dönüşümler nedeniyle artan karşılık giderleri ve bir miktar gerileyen komisyon geliri / faaliyet gideri oranı nedeniyle net kârın önceki çeyreğe göre %10 azalacağını hesaplıyoruz. Bununla birlikte Garanti Bankası, %30'a yaklaşan öz kaynak getirisi ile rakipleri arasında öne çıkmaya devam edecektir."

Yapı Kredi (YKBNK)

"Yapı Kredi'nin önceki çeyrekteki düşük baz üzerine 1Ç25 net kârını %30 üzerinde artırmasını bekliyoruz. Ancak bankanın öz kaynak getirisinin %20 ile 2025 için hedeflenen %25 civarının bir miktar altında kalacağını tahmin ediyoruz. Yapı Kredi'de TÜFE varsayımının %30'a indirilmesiyle (önceki çeyrek %48,6) net faiz marjında çok sınırlı artış görülmesini, buna karşılık komisyon gelirleri ile alım/satım gelirlerinin dönem kârını belirgin şekilde desteklemesini; diğer taraftan faaliyet giderleri ve karşılıklardaki belirgin artışların net kârdaki büyümeyi sınırlamasını bekliyoruz."

İş Bankası (ISCTR)

"İş Bankası'nın 1Ç25 net kârının 11 milyar TL ile önceki çeyreğe çok yakın düzeyde gelmesini bekliyoruz. Banka getiri hesaplanmasında 12 aylık enflasyon beklentilerini dikkate aldığından, TÜFE tahvillerden 1Ç25’te sağladığı faiz geliri (sert gelir düşüşü bekleyen rakiplerin aksine) yatay seyredecektir. Bankanın ayrıca kredi-mevduat getirisinde güçlü iyileşme sağlayacağını ve net faiz marjını rakiplerden daha güçlü 100 baz puan üzerinde artıracağını tahmin ediyoruz. Ancak bankanın komisyon gelirlerinde büyüme öngörmüyoruz. Ancak bu durumun emeklilik düzenlemeleri ve dönemsel etkiler sonrası önceki çeyreğe göre azalmasını beklediğimiz faaliyet gideri ile dengeleneceğini tahmin ediyoruz. Bununla birlikte İş Bankası için yatay seviyedeki 1Ç25 net kâr beklentimiz özellikle belirgin artan karşılık giderlerinin ve önceki çeyreğe göre azalan iştirak gelir katkısının etkisini yansıtıyor."

Raporun tamamı için kaynak

YASAL UYARI:

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.