AKBNK, ASELS, BIMAS, THYAO, YKBNK, KRDMD İçin Yeni Hedef Fiyat!

Garanti BBVA Yatırım, AKBNK, ASELS, BIMAS, THYAO ve daha birçok hisse için yeni hedef fiyatlarını açıkladı.

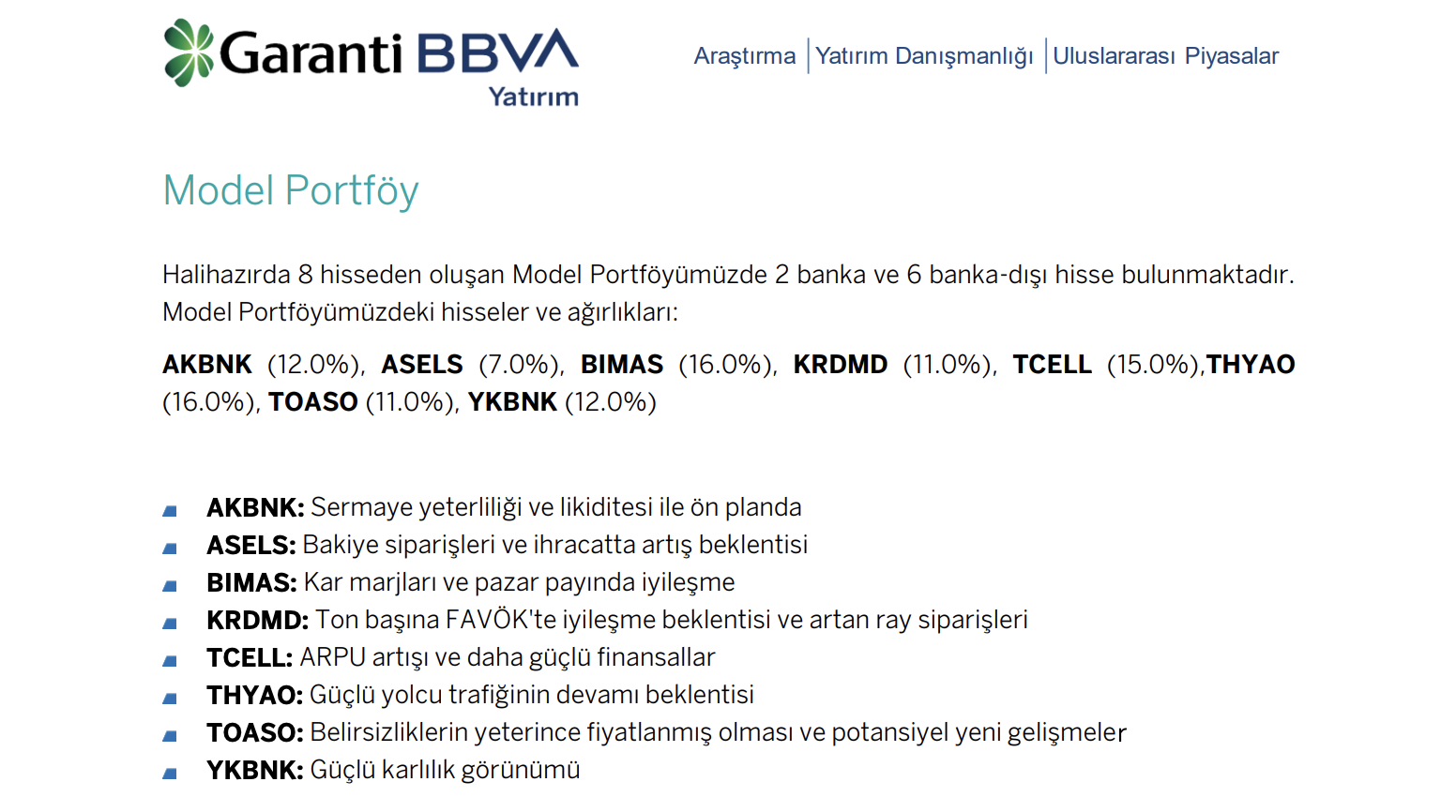

Garanti BBVA Yatırım, 2025 Strateji Raporu’nda model portföyünü güncelleyerek talep koşulları kuvvetli, verimli maliyet yönetimine sahip ve değerleme açısından cazip hisseleri öne çıkardı. Banka, özkaynak kârlılığında artışın 2026’ya sarkmasını beklerken, likidite ve sermaye yeterliliği güçlü, marj yönetiminde başarılı bankaların öne çıkacağını belirtti. Model portföyde AKBNK, ASELS, BIMAS, KRDM, TCELL, THYAO, TOASO ve YKBNK hisselerine yer verildi.

Model Portföy ve Hedef Fiyatlar

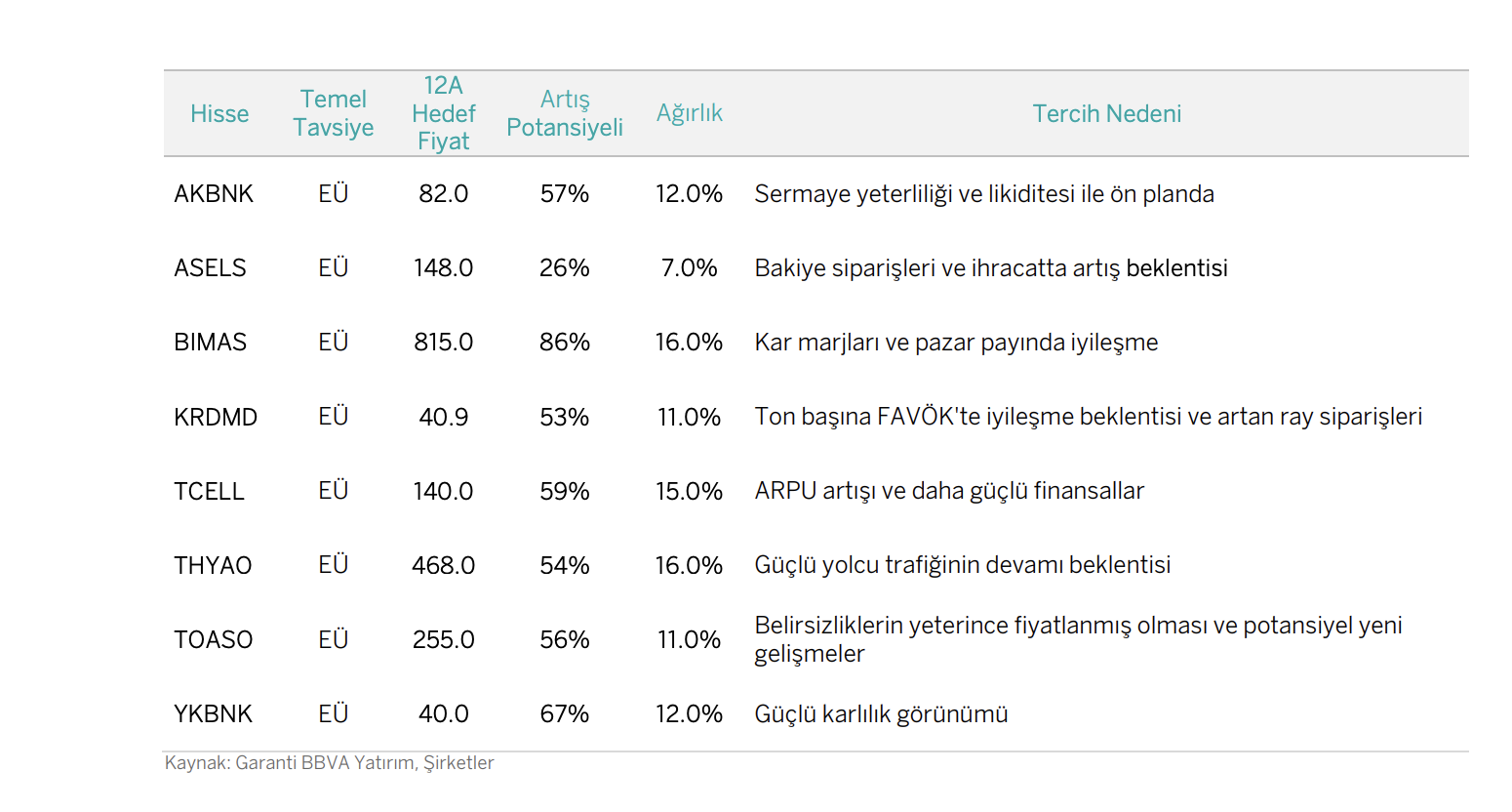

Garanti BBVA Yatırım, model portföyünde 2 banka (AKBNK, YKBNK) ve 6 banka dışı hisseye (ASELS, BIMAS, KRDM, TCELL, THYAO, TOASO) yer verdi. Kurum, AKBNK için sermaye yeterliliği ve likiditesiyle öne çıktığını, ASELS için savunma sektöründeki büyüme potansiyelini, BIMAS için kâr marjı ve pazar payındaki iyileşmeyi vurguladı. KRDM’nin ton başına FAVÖK’te iyileşme beklentisi, TCELL’in ARPU artışı, THYAO’nun yolcu trafiği, TOASO’nun yeni model ihracatı ve YKBNK’nin güçlü kârlılığı dikkat çekti.

Hisseler ve Hedef Fiyat Tablosu

| Hisse | Tavsiye | Hedef Fiyat (TL) | Artış Potansiyeli | Tercih Nedeni |

|---|---|---|---|---|

| AKBNK | EU | 82,0 | %12,0 | Sermaye yeterliliği ve likiditesi ile ön planda |

| ASELS | EU | 148,0 | %7,0 | Bakiye siparişleri ve ihracatta artış beklentisi |

| BIMAS | EU | 815,0 | %16,0 | Kâr marjları ve pazar payında iyileşme |

| KRDM | EU | 40,9 | %11,0 | Ton başına FAVÖK’te iyileşme beklentisi ve artan ray siparişleri |

| TCELL | EU | 140,0 | %15,0 | ARPU artışı ve daha güçlü finansallar |

| THYAO | EU | 468,0 | %16,0 | Güçlü yolcu trafiğinin devamı beklentisi |

| TOASO | EU | 255,0 | %11,0 | Belirsizliklerin yeterince fiyatlanması ve potansiyel yeni gelişmeler |

| YKBNK | EU | 40,0 | %12,0 | Güçlü kârlılık görünümü |

Hisseler için Detaylı Değerlendirmeler

Garanti BBVA Yatırım, AKBNK ve YKBNK için likidite ve sermaye yeterliliğinin güçlü olduğunu, ASELS’in savunma sektöründeki büyüme potansiyelinin devam edeceğini belirtti. BIMAS’ın File formatı ve Mısır-Fas’taki fiziki büyümesi, KRDM’nin Çin teşvikleriyle toparlanma beklentisi, TCELL’in ARPU artışı, THYAO’nun yolcu trafiği ve TOASO’nun yeni model ihracatı öne çıkan noktalar oldu.